«Зелені облігації» – боргові інструменти для залучення коштів на проекти розвитку відновлювальної енергетики, енергоефективності та екологічно чистого транспорту. Сукупний обсяг розміщення цих паперів цього року може досягти $200 млрд, а потенційний обсяг ринку, зідно з прогнозами, — $100 трлн. При цьому емітентам, які розраховують залучити гроші від інвесторів, слід відразу подумати про дотримання стандартів, які тільки починають впроваджуватися в цій сфері.

Історія цих цінних паперів почалася в 2007 році, коли перші бонди випустили Всесвітній банк і Європейський інвестиційний банк.

Сьогодні використовуються кілька типів таких паперів, які передбачають отримання облігаційного доходу, пов’язаного з генеруванням грошового потоку від реалізації проекту, що фінансується як з правом регресу до емітента, так і без нього.

Такі облігації розміщуються не тільки банками і приватними компаніями, але також урядами, місцевою владою. Перші регіональні облігації були емітовані американським штатом Массачусетс, а муніципальні – Гетеборгом (Швеція).

Мода на зелене

За даними агентства Moody’s, в минулому році найбільший випуск зелених облігацій зафіксовано в КНР – $3 млрд. А в цьому році пройшла ще одна рекордна емісія у Франції – суверенні бонди на €7 млрд. Згідно зі звітом Green Bonds – Global: France’s Sovereign Offering Propels Strong First-Quarter 2017 Issuance, в першому кварталі обсяг емісії «зелених» бондів досяг $29,5 млрд. До речі, це трохи менше, ніж в минулому році – $30,2 млрд.

При цьому слід відрізняти зелені облігації, що пройшли сертифікацію, від запозичення під проекти, що позиціонуються як зелені. За даними ЦБ РФ, ринок «зелених» облігацій (в широкому визначенні) становить понад $576 млрд, у той час як вартісний обсяг сертифікованих зелених бондів оцінюється в $118 млрд.

Найбільше облігацій емітовано корпораціями

«Зелені» бонди ще тільки знаходяться на шляху до повноцінної інституалізації, хоча ринок зростає дуже активно. У ролі одного з інститутів, що розробляють стандарти для ринку зелених бондів, потенціал якого оцінюється в $100 трильйонів, виступає міжнародна організація Сlimate Bonds Initiative.

Розроблені нею стандарти містять принципи і необхідні процеси сертифікації до і після випуску «зелених» облігацій у 5 галузях: сонячна, вітряна і геотермальна енергетика, низьковуглецеве будівництво і транспорт.

У 2012 році організацією було оприлюднено стандарт «Кліматичні облігації», а в 2014-му з’явилися «Принципи зелених бондів (GBP)». Відповідні цим критеріям випуски зелених бондів в 2017 році оцінюються CBI в $51,3 млрд. Сертифіковані кліматичні облігації – $6,5 млрд доларів. Марковані «зелені» облігації, що відповідають визначенням CBI – $44,8 млрд. Марковані «зелені» облігації, що не відповідають визначенням CBI, (виключені з випуску 2017 року) оцінюються в $2,6 млрд.

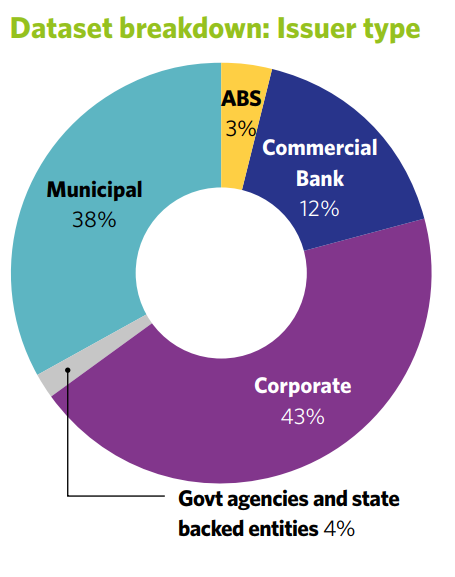

За даними Сlimatebonds Initiative, на сьогоднішній день найбільший обсяг облігацій емітовано корпораціями – 43%, муніципалітетами — 38%, комерційними банками – 12%, емітентами в особі держінститутів розвитку — 4%, Agricultural Bank of China – 3%.

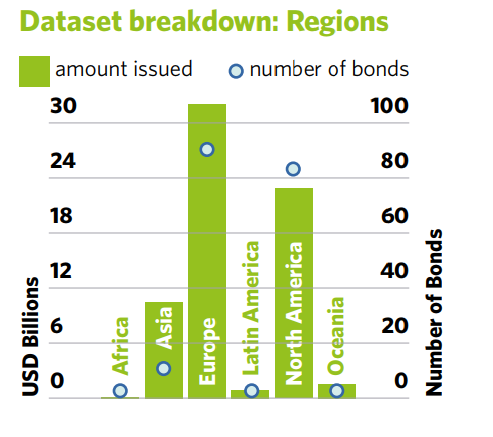

Абсолютним лідером ринку є Європа, де емітовано «зелених» бондів на більш ніж $30 млрд, в Північній Америці випущено облігацій на майже $20 млрд, Азія наближається до $10 млрд.

Відсутні загальноприйняті критерії оцінки впливу

Термін «звітність про вплив» використовується для визначення будь-якого типу звітності, де кількісно позначена ступінь впливу інвестицій в ті чи інші сфери на навколишнє середовище.

Це вкрай корисна для інвесторів інформація, оскільки база активів розширюється географічно й економічно — і необхідні чіткі показники вимірювання позитивних зовнішніх ефектів здійснених інвестицій.

Цифри корисні, але вони можуть вводити в оману без базової лінії або контрольних показників. Наприклад, яка вартість позбавлення від мільйона тонн вуглецю або очищення мільйона тонн води? Більше того, великі цифри не завжди означають настільки ж істотний вплив. Особливо, якщо інвестор не знайомий з особливостями функціонування того чи іншого сектора або регіональним контекстом.

Класичним прикладом є ситуація з працюючими на викопному паливі підприємствами, коли застосування технологій може знизити кількість викидів, але також підвищити ефективність виробництва і сприяти його розширенню, що не відповідає орієнтації на низьковуглецеву економіку.

Також спостерігається невідповідність між терміном обігу облігацій і тривалістю проектів, адже ефект останніх може бути суттєво відкладений у часі. Наприклад, по викидах парникових газів деякі емітенти повідомляють про чисту економію, в той час як інші використовують показники інтенсивності викидів, а дані можуть варіюватися від щомісячної динаміки до дворічного періоду.

Складно очікувати одного типу даних для всіх типів емітентів і проектів. Наприклад, в такому секторі як ВДЕ звітність про вплив не настільки затребувана. А в сфері будівництва можна чітко диференціювати енергоефективне будівлю від звичайної за широким колом показників.

Таким чином, для виходу на нормативний рівень звіт про вплив повинен містити узгоджену групу показників.

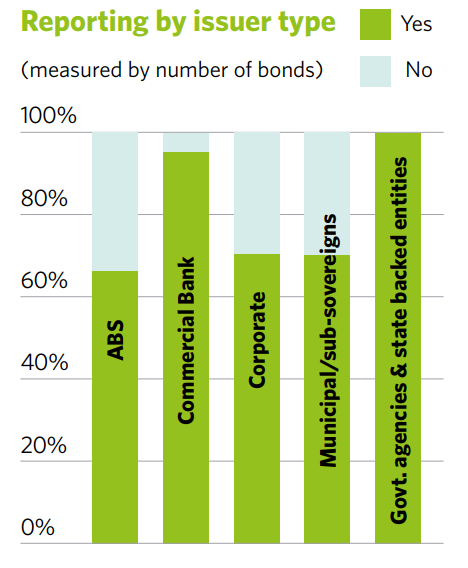

Як зазначає у своєму звіті CBI, якщо банки розвитку продовжують просувати передову практику, керуючись звітами про вплив, то ситуація у сфері корпоративних облігацій помітно відрізняється.

Так, фіксується висока доступність публічної звітності від державних установ і комерційних банків, тоді як рівень звітності приватних корпорацій істотно нижче. З 30% корпоративних облігацій, для яких звітності не було знайдено, майже третина є приватними.

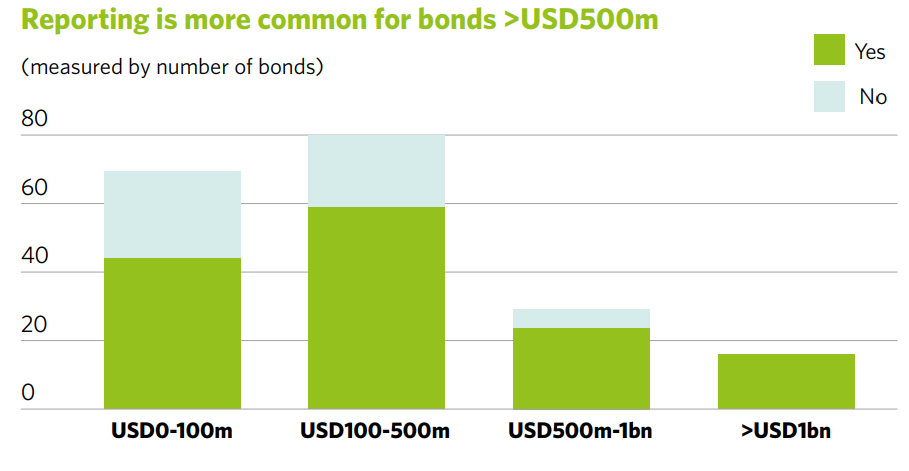

У кореляції з фінансовими обсягами, відповідну звітність, за даними CBI, мають всі облігації з об’ємом емісії більше $1 млрд, тільки 85% облігацій з емісією на від $500 млн до $1 млрд. Найнижчі показники (38%) у випусках менш ніж $100 млн.

Спеціалізована біржова практика

В 2016-му році в Люксембурзі почала функціонувати перша міжнародна біржа зелених облігацій. Там обертаються більше половини емітованих і верифікованих зелених облігацій 108 випусків в 19 валютах від 22 емітентів з капіталізацією в $55 млрд.

Ця біржа вимагає звітності про відповідність витрачання коштів і заохочує інформацію про вплив, публікуючи її на спеціальних картах безпеки для випусків цінних паперів кожного емітента.

Кошти від продажу «зелених облігацій» можуть направлятися виключно на фінансування так званих “зелених” проектів. Цей ринок відкриває можливості для залучення «довгих» грошей на корпоративні проекти з підвищення енергоефективності. Крім своєї екологічної значимості вони мають і чіткий економічний ефект і можуть бути використані для модернізації виробництв. Але для залучення якісних інституційних інвесторів слід дотримуватися стандартів емісії та правил звітності, які пропонуються регуляторами в цій сфері.